从2016年开始,集成灶行业迎来了高速增长期,不管是线下市场还是电商平台,无论是销售量还是销售规模屡创新高。

如此,多年来的高速发展让集成灶成为了家电行业的“风口”。据中怡康监测数据显示,目前,进入集成灶行业的品牌数量超过了300家。

从产业集群地来看,主要分布在浙江的嵊州、海宁以及广东顺德、中山一带,其中嵊州和海宁一带已经成为集成灶主产区,并引起了业内的广泛关注。

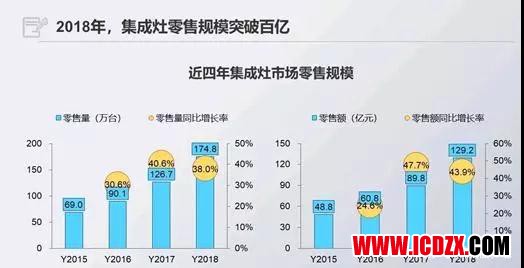

从整体市场来看,2018年集成灶延续了前两年的增长趋势,但是相比于前两年,行业整体增速有所放缓。据统计,2018年集成灶市场规模约为165万台,销售额约为115亿元,销售额同比增长了35%。

线上市场方面,中怡康线上市场监测数据显示,2018年集成灶线上市场规模为42.3万台、26.7亿元,同比分别为100.1%、136.6%,线上集成灶市场在2018年实现量额双倍增。从均价来看,集成灶均价为6301元,同比提升18.2%。

同时,中怡康监测数据显示,线上吸油烟机市场2018年零售量约为614万台,传统烟机:集成灶零售量比为100:6.9,相比2017年的比例100:3.5,集成灶在烹饪排烟解决方案市场影响力进一步提升。

与整体家电行业增速放缓甚至负增长的发展态势相比,集成灶确实是家电行业为数不多的亮点之一,未来两年仍然很有可能继续保持中高速发展,但是在高增长之下,行业风险暗流涌动。投资方撤资、大批职业经理人离职、产品同质化、营销同质化等因素都让这个行业未来的发展蒙上了一层阴影。

先发优势正在让早期进入集成灶的企业获得快速增长。从整体行业来看,虽然近几年集成灶行业涌入了数百个品牌,但是站在“金字塔”顶端的仍然是最早进入这些行业的企业,比如美大、亿田、帅丰等。

总体来看,海宁的两家企业美大和火星人依旧是行业的标杆,但是嵊州集成灶企业的发展潜力也不容小觑。从品牌层面上看,嵊州的帅丰、亿田等品牌都有可能脱颖而出成为行业第一品牌;从制造层面来看,嵊州已经成为集成灶OEM和ODM的首选地,“集成灶、嵊州造”正慢慢在行业内和消费端形成共识。

专家预测,未来5年,中国集成灶业将有1000亿元的市场份额。

集成灶自2003年研发上市至今已经走过了16个春秋。近几年更是发展迅速,国内需求每年以超50%的速度递增,容量巨大,前景广阔。

集成灶集合诸多优点,包括节约空间、油烟吸净率高、油脂分离度高、不碰头等诸多优势,品质越高的集成灶,吸油烟效率越高,甚至有优质产品高达99.95%,随着技术更新迭代,产品安全及技术保障已非常成熟。

再看集成灶产品的发展史,2003年我国诞生第一台集成灶产品,集成灶正式问世国内市场;2005年技术创新首台侧吸下排集成灶诞生;2011年全国集成灶品牌数量已经突破500家;2011年第一台模块化侧吸下排集成灶诞生;2012年国家建设部《集成灶》标准制定;2018年集成灶获得出国护照,退税率提高至16%。随着集成灶市场的不断爆发,行业企业纷纷扩大规模拟定上市计划。

集成灶通过多年发展技术革新,从第一代深井式集成灶,再到第二代侧吸式集成灶,再到侧吸模块化集成灶,技术已不再是当年备受争议,而是彻底解决了安全使用及诸多弊端问题。

2019年品牌竞争格局越来越强,集成灶这一重量级创新产品,2003年自诞生之日起,经过无数的技术质疑及市场质疑,在艰难中求得生存,通过不断地努力市场更新迭代,2019年集成灶产品已成为家电业唯一一个国产占领主流市场的品类。

图文来源:网络,厨电行业资讯整理发布,转载请注明出处。

责任编辑:玖七