中国集成灶市场目前正处于爆发式增长中,对于这一块大有潜力的“蛋糕”,市场中人人都想分一杯羹,吸金效应使得众多品牌纷纷进入集成灶行业,资本与代理商也瞄准了这块广阔的市场。

据18年集成灶行业年度数据分析,行业品牌已超300余家,目前主要以浙江嵊州、海宁和广东为集成灶最主要的产业集群地,嵊州代表品牌有亿田、帅丰、森歌、科恩、奥田等,海宁代表品牌有美大、火星人、优格、科太郎等,广东代表品牌有风田、金利、美盼。三地的一举一动都对厨电行业有着举重若轻的作用;从行业的生命周期来看,集成灶正处于高速增长的成长期,市场需求大,行业特点与用户群日趋明朗。智库预计2019年该市场仍将保持快速增长,主要依赖以下几个因素:

1、集成灶市场尚未形成寡头垄断。18年数据显示,美大的市场销量、销额占比最高,但也仅仅达到25%、14%,市场集中率相对分散,行业格局依旧呈现“群雄逐鹿”的状态,多梯队分割市场,留给各品牌大显身手的空间依旧很大。这个厨电行业预计的下一个千亿级市场“广阔天地,大有可为”。

2、集成灶行业18年市场规模持续倍增。在品牌的进驻推动下,集成灶行业发展亦加快了步伐,据统计,18年上半年集成灶行业同比增长约30%,其中又以线上为主,仅1-6月集成灶的销量、销额就分别达到了15万台、9亿元,同比增长98%、138%。

关注集成灶行业的朋友应该也有注意到18年相较去年的爆发式增长增速稍微放缓,造成这一现象的原因主要是行业受到宏观的经济环境的影响,终端需求略有放缓。在整个市场“寒冬”中,集成灶行业能依旧保持活力并实现增长,实属不易。

3、房地产对集成灶行业的直接推动。一、二级市场随着房地产市场的调控,增速开始放缓,但房地产依旧是刚性需求,集成灶行业市场规模依旧会保持增长,年平均增长率将保持在35%-40%。

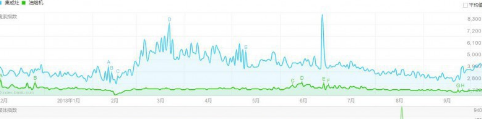

4、消费者产品认知度提高。老生常谈的一个因素,从百度关键词搜索数据来看,排除15年由于行业展会及消费热度的双向刺激的搜索热度高涨,16-17/17-18两年,关键词“集成灶“”搜索热度总体保持增长,以关键词“油烟机为例,可以看出集成灶的消费者认知持续拔高,市场不容忽视。

5、三四级市场潜力巨大。随着人均收入水平的提高,对集成灶的购买力开始提升,同时三四级市场在城市化进程的加剧中初现潜力,尤其是三级市场,厨电保有量低、城市数量大,而目前在这两千多的县城中品牌覆盖率不足50%,可以预见在未来,三线城市将成为集成灶角逐的主战场。

群雄逐鹿,鹿死谁手未可知。