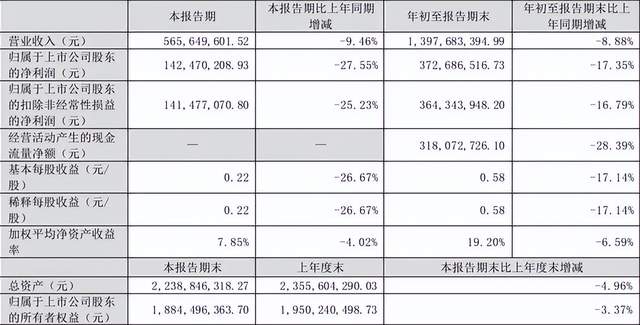

10月26日,浙江美大(002677)披露2022年第三季度报告:公司实现营业总收入13.98亿元,同比下降8.88%;归母净利润3.73亿元,同比下降17.35%;扣非净利润3.64亿元,同比下降16.79%;经营活动产生的现金流量净额为3.18亿元,同比下降28.39%;报告期内,浙江美大基本每股收益为0.58元,加权平均净资产收益率为19.20%。

根据三季报,公司第三季度实现营业总收入5.66亿元,同比下降9.46%,环比增长35.08%;归母净利润1.42亿元,同比下降27.55%,环比增长31.12%;扣非净利润1.41亿元,同比下降25.23%,环比增长38.59%。按照这个情形,加上四季度冲刺季可能带来的的规模增量,预计今年浙江美大营收过20亿元。

关于报告期内营收同比增长的原因,浙江美大表示主要系公司通过技术创新加快新品投产,多元化拓展销售渠道等措施,实现了营收的快速增长。据了解,浙江美大于2012年在深交所上市,主营业务为以集成灶产品为主的现代新型厨房电器的研发、设计、生产和销售。

目前,浙江美大正在发力产品、渠道和营销端的改革,期待四季度边际改善带动公司价格及份额的逐步修复。基于浙江美大Q3 较好的营收及业绩表现,结合公司扎实的线下经销体系,天风证券预计公司增长主要来自线下经销渠道。

一、产品方面:主打变频技术,积极开拓存量市场用户

美大集成灶的变频技术是采用直流无刷电机,搭载变频驱动芯片和变频控制软件组合而成,与传统交流电机相比,有以下几个优势:变频核心驱动,风量风压提升;降低噪音;自动巡航增压;节能高效;电机寿命延长且防水、防电、防油;电压适配性提升。另一方面,美大积极挖掘老客户复购,并通过集成灶产品推新带动新增购买需求的同时,致力于产品线的丰富及延展,助力双品牌产品扩充。

二、渠道方面:巩固原有优势,新兴渠道带来新增长点

美大渠道掌控力非常强。据公司2021 中报,上半年公司新增一级经销商170 多家,累计拥有一级经销商1800多家;新增营销终端500 多个,累计拥有营销终端3400 个。目前公司的网点效益开始释放,为公司Q3 的业绩增长点。同时,考虑到美大在线上为纯ToC 零售模式,其在线上集成灶市场中的零售份额应高于4.0%。

分类来看:电商渠道,美大通过经营模式的改革,发挥专业团队的优势;KA 渠道,加速推进连锁家电卖场、连锁建材卖场渠道的进驻布点,并与京东、天猫、苏宁建立战略合作携手开发下沉渠道网点,攫取低线市场的份额;工程渠道,公司加大工程部力量,加强与前20 大房地产商的联系,未来精装工程为重点发展渠道之一;通过专门成立的业务部门推进家装渠道合作。

三、品牌方面:积极抢占用户心智,寻求出圈

浙江美大今年来,加大了品牌投放力度,旨在更广度地去抢占用户心智,实现破圈效应。7 月,企业在上海虹桥站、杭州东站两大高铁枢纽设立广告;9 月通过直播探厂集成灶发源地、发布《中国变频集成灶白皮书》、举办“集成灶发明节”、“唐宫夜宴”等活动,巩固行业缔造者地位并引领集成灶行业良性竞争。

财报数据概要请见下图 :

以上内容由证券之星根据公开信息整理,与本站立场无关。

图文来源:美大第三季度财报、天风证券、证券之星等综合整理,厨电行业资讯整理发布,转载请注明出处。