厨电行业正在告别高增长、高毛利、高净利的“三高“舒适区,这一点从老板、华帝等上市公司的2019年上半年财报中体现的非常明显。

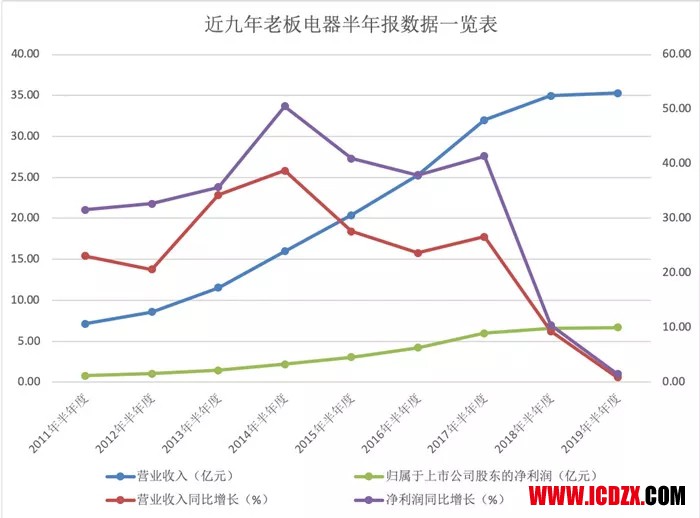

8月27日,老板电器公布的2019年半年报显示,当期实现营业收入35.27亿元,同比增长0.88%;实现归属于上市公司股东的净利润6.70亿元,同比增长1.52%。虽然2019年H1老板电器营业收入和净利润都还有微涨,但对比2017年之前同时期平均20%以上的业绩增长,从2018年开始,增幅可谓是出现了断崖式的下跌。

8月29日,华帝股份发布半年度报告。公告显示,报告期内实现营收29.30亿元,同比下滑7.68%;归属于上市公司股东的净利润3.95亿元,较上年同期增长15.32%。尽管净利润还维持在15%以上的增幅,但华帝股份的主营业务营收均出现下滑,其中,吸油烟机营收11.43亿元,占比38.99% ,同比下滑6.80%;灶具营收7.47亿元,占比25.50% ,同比下滑10.83%;燃气热水器营收5.29亿元,占比18.04% ,同比下滑13.31%。

同被列为厨电三大巨头之一的方太,上半年业绩也并不理想。在方太集团举行的2019年度发布会上,方太集团董事长兼总裁茅忠群明确表示,方太集团上半年的业绩实现小幅增长,与厨电行业大盘基本一致。而据业内人士透露,从2018年开始方太的增速就已经明显下滑,2019年H1零售部分几乎没有增长,甚至不排除出现负增长的可能。

根据奥维云网、中怡康等机构的数据显示,2019年上半年,国内传统厨电市场下行压力巨大,吸油烟机销售额为167.2亿元,同比下降10.7%;燃气灶销售额为93.7亿元,同比下降6.3%;燃气热水器销售额为153.4亿元,同比下降5.8%。

在业内人士看来,厨电企业普遍面临的“增长困难”既有外部大环境的因素,包括上游房地产产业链的巨大调整,又和企业自身内部问题有关,企业战略上的保守和营销策略上战术不足等因素甚至是主要原因。

唇亡齿寒,房地产上游来水缩减是厨电企业增速放缓的客观原因。

早在2017年开始,受去杠杆、去库存等政策影响,在中国经济中占据相当角色的房地产行业就已经步入了一个深度调整的新周期,狂飙突进了20年的房地产市场开始逐渐回归理性,而且出现了结构性的变化。

资深产业经济观察家、家电行业分析师梁振鹏明确表示,如今厨电行业的整体不景气,主要是受制于中国房地产市场的严控,以及厨电产品在城市家庭的高度饱和两方面的影响和制约。

此外,在房地产开发端,精装修、全装修时代已经全面来临。截至目前,全国已经有30余个省市相继颁发住宅全装修政策。据奥维云网预计,中国未来几年精装房市场的规模,每年将呈现20%以上速度的增长。商品房结构性的变化,给厨电企业带来新的挑战。

在家装市场,整装已经成为不可逆转的潮流,家装公司的整装模式对传统家装的零售客户吸纳能力超乎强大,据家装专业机构调研分析,未来3-5年整装将占据家装70%的市场份额。

这对于过去主要依靠单一渠道推动而实现增长的厨电企业而言,无疑是“雪上加霜”!过去厨电企业的增长主要依靠代理分销渠道的推动,不断加代理商、分销商,不断开店、再开店,在市场爆发式增长阶段让企业尝到了增长的甜头。但随着外部市场环境的变化,以及渠道多元化时代来临,这种模式的效果已经日渐式微。

外因不可忽视,但内因才是决定和解决矛盾的根本所在。长期研究家居、厨电行业的专业人士分析称:“不能总拿外部环境当说辞,厨电企业业绩下滑,主要原因还是自身的保守和不足”。

从战略上,包括方太、老板在内的厨电头部企业很早就想向上布局,从厨电产品向上延伸,做橱柜,乃至整体厨房。在2000年左右,方太董事长兼总裁毛忠群就提出“集成厨房“概念,但相比于烟灶等传统厨电产品的快速发展,柏厨的发展无疑是缓慢的。

差不多同期成长起来的欧派、志邦、金牌、我乐等橱柜企业现在都已经上市,无论是从品牌影响力,还是销售额方面来看,都已经成为零售市场的主流品牌,但背靠方太集团的柏厨却没能挤进橱柜零售品牌的第一集团。业内资深观察人士表示:“还是战略上重视不足,口号喊的很响,但投入和动作都不到位,在过去很长一段时间,柏厨一直是陪太子读书的角色。过去20多年里,方太长期躺在高增长、高毛利、高净利的舒适区,高额利润并没有从战略高度上投入战略性业务橱柜版块,让柏厨在行业快速成长期没有取得快速的成长,不可谓不可惜。”

同样,老板电器早在2002年就布局了橱柜业务,但安泊橱柜在近20年的时间里,成长上并不算成功,发展上也不尽如人意,橱柜业务在老板的企业当中也是长期充当配角,并没有匹配企业战略层面上的投入和布局。“假设,如果方太、老板能把过去20多年的高额利润增长收益,从企业战略层面上当成未来进行布局和投入,橱柜业务砸也能砸出来,起码不是现在的样子。”随着整体厨房,乃至整装浪潮的兴起,没有橱柜这样的定制业务去攫流前端,传统烟灶等厨电产品在零售端频频遇阻,销量的萎缩将是不可逆的。

从目前主要头部橱柜企业的发展路径来看,他们大都已经从橱柜走向了全屋定制,甚至已经开始布局整装大家居,不管怎么样,起码这些品牌的成长空间和预期已经打开。但包括方太、老板在内的厨电头部企业如果不能把橱柜前端业务打开,那么企业持续成长的空间在哪里或许还是未知。在这方面,海尔在整体厨房、智能家居上的布局值得借鉴和思考。

(华帝家居品牌战略发布会现场)

2018年后华帝发布新品牌“华帝家居”,布局整体厨房、全屋定制、智慧家居三大领域。据悉,方太也定调整装新战略,以柏厨体系为核心,打造整体装修新模式。虽然有点晚,但总归是开始觉醒啦。

在营销端,方太、老板以前的策略也有短板,长期占据中高端市场,长期享受高毛利、高净利,在市场和营销布局上,防御性不足,留下巨大的市场差位空间。在超高端和中低端产品方面的欠缺布局,给了其他企业机会,这点从方太、老板在三四线市场发展乏力、占有率不足就可以看出。此外,华帝能够在三四级市场快速发展,成长为厨电行业第三巨头,也有方太、老板给机会的因素。

另外,在传统烟灶之外的品类扩张上,厨电头部企业的布局也显得过于保守,甚至傲慢。

(老板电器与金帝电器战略合作签约仪式)

2019年H1,传统厨电品类出现明显下滑,但集成灶却实现了稳定增长。据全国家用电器工业信息中心数据显示,上半年集成灶累计同比增长52.4%。亡羊补牢,老板电器通过控股金帝实现了集成灶品类的拓展,华帝近两年也开始发力集成灶,但方太却一直拘泥于自己固有的产品思路,迟迟没有布局集成灶品类。

(方太发布“集成烹饪中心”)

专注是对的,但纵观世界上的大企业,都是当自身成长到一定阶段后分蘖,最终成长为大企业,企业也越做越大。企业到底是做大好,还是做精好,这当然没有答案,主要取决于企业家的理想和态度。但从现实来看,企业不增长、不发展,肯定没有未来。

█ 主笔手记:厨电头部企业未来靠什么增长?

这一部分是没有答案的文字,但我们可以试着探讨正确以及可能的方向。对此,笔者提出以下五个观点,来分析和探讨厨电头部企业未来增长的布局方向。

第一个观点:厨电头部企业应从消费趋势变化考虑流量入口的业务布局,目前来看,在零售端整体厨房,甚至再往装修跨一点都是符合逻辑的。如果不加快速度布局,那有很大的可能会沦为供应商的命运。

第二个观点:应尽快围绕主营产品、核心业务进行相邻业务的布局和扩张,从卖单一产品向卖解决方案演进。此外,也可以考虑高中低档客户和产品的全覆盖,在这一点上,海尔、美的都做出了比较好的示范效应。

第三个观点:尽快进行渠道多元化布局,无论是房地产开发商的精装、全装修版块,还是家装的整装渠道,以及平台电商、社交电商方面,都应加快团队、产品、市场企划等层面的系统化设计和业务展开。

第四个观点:除了业务升级外,厨电头部企业还应该加快组织变革,经营团队要向职业化、年轻化方向迭代。此外,企业文化要更加开放和包容,组织的封闭和保守是制约企业成长的根本原因。

第五个观点:厨电头部企业应该发挥上市公司的资本运作能力,以及规模优势,在家居建材行业大整合和大洗牌阶段更积极的寻找投资并购机会,通过实业+资本的双轮驱动模式,加速对行业进行整合,对竞争对手进行碾压,从而改善行业整体竞争生态,获得更好的成长环境。

总的来说,目前的市场大环境,表面来看压力很大,困难很多,但透过现象看本质,机会总体大于挑战,关键取决于厨电头部企业的发展战略是否科学,战术是否到位,能力是否能够快速提升。如果这些都能够在2018-2022这5年里培育成熟,即使短期内营收增速放缓 ,甚至出现负增长,毛利、净利双降都是可以接受的,因为熬过冬天就是春天。反之,可能有很多企业不会再等到下一个春天的到来了。

责任编辑:一非